2024年以降、新しいNISA(以後、新NISA)が導入される予定です。

投資に関心のある人にとって、非常に興味のあるテーマだと思います。

新NISAは、今のNISAとどのように違う仕組みなのでしょうか。

今回は、現行のNISAや新NISAの5つのポイント、新NISA開始前にNISAを始めてもよいか、投資初心者にもわかりやすく徹底解説します。

NISAの基礎知識

新NISAの特徴について説明する前に、今のNISAがどのようなものか、大まかな説明をします。

NISAとは何か

NISAとはイギリスに倣って2014年に創設された投資の仕組みのことです。

少額から投資を行う人に非課税枠を設け、投資を促進するのが狙いでした。

本来、株式投資の利益には20.315%の税金が課せられますが、NISA口座の株式売却益や配当などは非課税となります。

非課税期間は5年間で、その後は、翌年の非課税枠に移行、課税口座に移行、売却のどれかを選択しなければなりません。

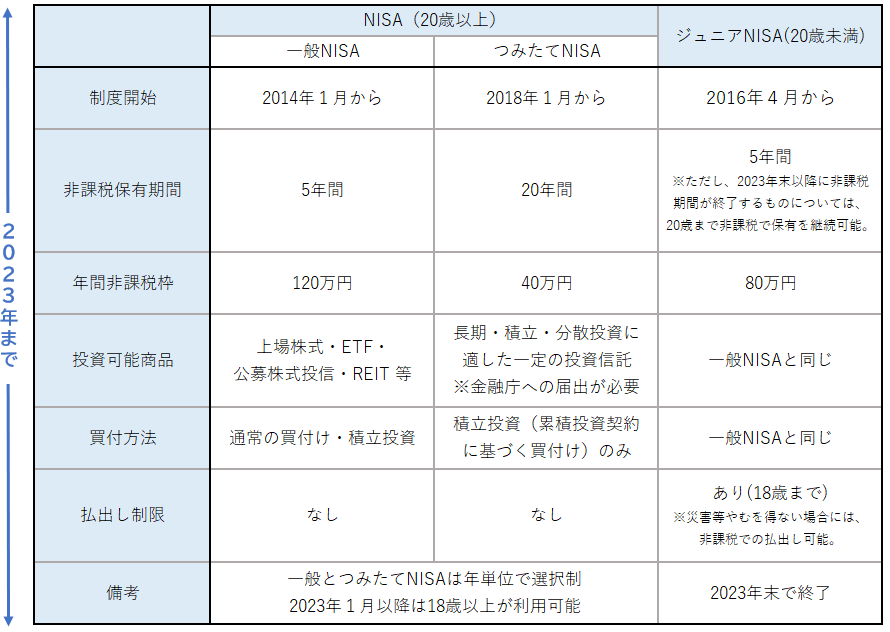

今のNISAの特徴

特徴は以下の4点です。

現在は3本立て

現在は3つの枠組みから成り立っています。

年齢で分けると以下のとおりです。

・NISA(20歳以上)

・ジュニアNISA(20歳未満)

また、NISAは一般NISA(以下、一般)とつみたてNISA(以下、つみたて)の2種類に分けられます。

それぞれの購入可能商品は以下のとおりです。

・一般:株式、ETF、リート、投資信託など

・つみたて:金融庁が認めた投資信託(積み立て購入に限る)

ただし、この2つを同時併用することはできません。

年間上限が枠組みごとに定められている

無制限に非課税にできるわけではなく、年間で利用できる金額の上限が決められています。

・一般:1,200,000円

・つみたて:400,000円

それを超えると、翌年まで非課税枠での購入ができなくなります。

期限付きの仕組み

期限も決められています。

・一般:5年

・つみたて:20年

それぞれの期限が過ぎると、ロールオーバーするか、課税枠に移すか、売却するか選択する必要があります。

新NISAの5つのポイント

出典:写真AC

新たに始まる仕組みにはどのような特徴があるのでしょうか。

5つの特徴についてまとめます。

枠組みの変更

枠組みが以下のように変更されます。

大きな違いは以下の3つです。

・年齢による制限がなくなった

・「つみたて投資枠」と「成長投資枠」の2枠が設けられる

・2枠の併用ができる

今まで不可能だったつみたて枠と成長枠の併用が可能となるのが最大の違いといえます。

制度の期限がなくなった

年限が撤廃されたのも大きな変化です。

現在の制度で投資できるのが、一般では2023年まで、つみたてでは2042年まででした。

しかし、新制度がはじまるため年限が廃止されることになり、制度が永続的に存続することが決まりました。

このため、「廃止される前に始めなければならない」といった制約がなくなりました。

非課税で保有できる期限がなくなった

課税されずに金融資産を保有できる期間が無期限となったことです。

これまでは、保有年限がきたら、ロールオーバー、課税口座への移行、売却のいずれかを選ばなければなりませんでした。

ロールオーバーを選ぶと、翌年の非課税枠が減ってしまうという大きな問題点がありました。

ところが、新制度には保有年限がありませんので、非課税枠が減る心配が無用となります。

また、ロールオーバーの手続きも不要となります。

生涯課税されずに保有できる金融資産の上限が決まった

現行の保有上限は一般で600万円(5年間)、つみたてで800万円(20年間)と定められていました。

新制度では、非課税で保有できる額の上限は以下のとおりです。

・一人あたり総額で1,800万円

・うち、成長投資枠で保有できるのは、最大1,200万円

・つみたて投資枠の上限設定はない

たとえば、1,000万円を成長投資枠、残りの800万円をつみたてと振り分けることもできますし、全てをつみたてに振り分けることも可能です。

年間で投資できる枠の拡大

1年間で投資できる枠が大きく拡大されます。

拡大幅は以下のとおりです。

成長投資枠:120万円→240万円

つみたて投資枠:40万円→120万円

現制度と比べると、つみたて枠は3倍に、成長投資枠は2倍に増えた計算になります。

しかも、売却した分の投資枠は翌年以降に再利用できます。

制度変更前にスタートしても大丈夫?

新NISAが2024年から始まると聞いて、「今年から始めようと思っていたけれども、来年の方がよいのか?」と思う方がいるかもしれません。

結論を言えば、今年(2023年)からはじめても大丈夫です。

今年利用できるNISAは、新NISAと別枠ですので、1,800万円の保有限度額に影響しません。

したがって、今年スタートした分だけ、非課税枠が多くカウントされます。

ただし、現行NISAは年限がありますので、一般NISAは5年後に、つみたてNISAは20年後に終了するので注意しましょう。

まとめ

今回は2024年からスタートする新NISAについて解説しました。

これまでに比べると年間投資枠が大きく拡大し、ロールオーバーの手続きが不要という点で、現在よりも利用しやすい制度です。

もし、NISAに興味があるのであれば、今年からはじめ、2024年から新NISAをスタートするのがよいのではないでしょうか。