私は、シンガポールのDBS銀行に「Cash」としてシンガポールドルを「Investments」としてシンガポール国債SSBとを預けてます。そしてNTUCとSinglifeのシンガポール養老保険に入っています。

さて、私の今日の資産の評価額はこちらです。

DBS銀行のシンガポール国債SSBと現金の状況は以下の通りです。

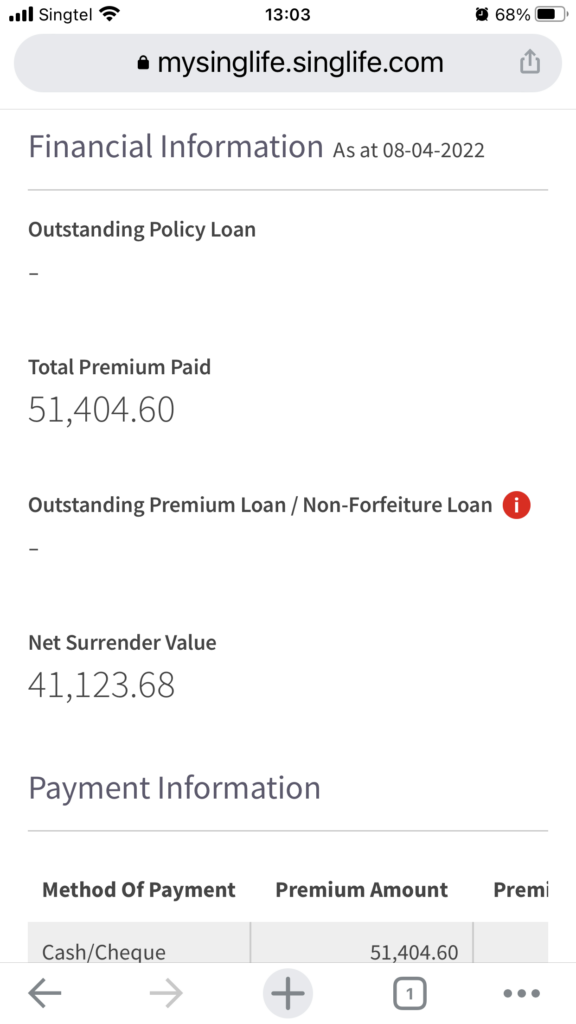

NTUCの養老保険は以下の通りです。

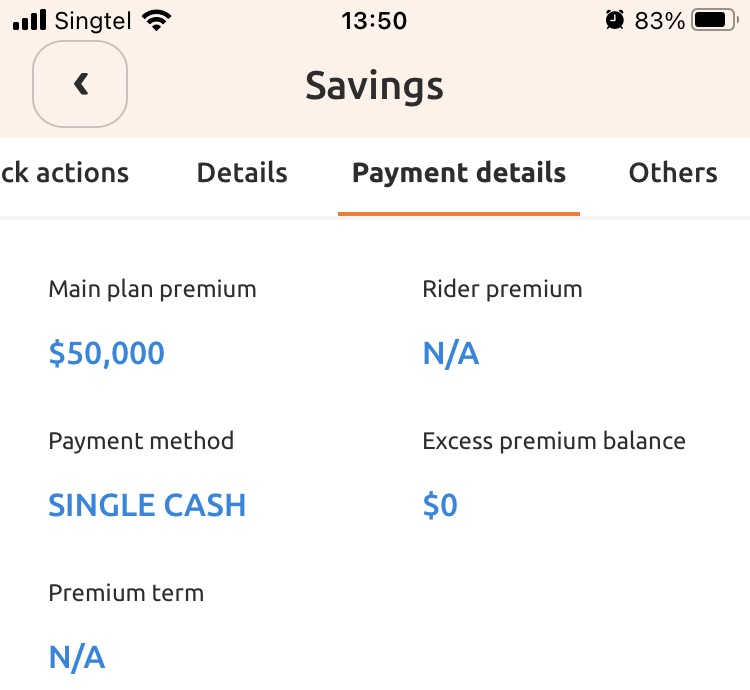

Singlife の養老保険は以下の通りです。

資産の合計と内訳は、以下の通りです。

- 現金 シンガポールドル

- シンガポール国債 SSB

- シンガポール養老保険

この金額を日本円に変換するとこちらになります。

こちらは Wiseで仮に送金した場合の金額となります。

ちなみにWiseは、低コストでシンガポールの銀行から日本の銀行へ送金できる サービスです。

直近の評価額の推移はこちらになります。

引き続き、給料をシンガポール国債SSBに定期的に積み立てしながら増やしていきます。

今宵の主人「あるじ」からの一言

シンガポールドル円は100円を越えて定着しています。シンガポールリートは不安定なので一旦全て売却しました。現在は、シンガポール国債SSBを毎月1000ドル購入して長期保持です。20年も経てば資産倍増です。

日本は、急に寒くなってきたようですね。シンガポールも寒暖差はないのですが、樹木が紅葉したりトンボが飛び始めたりしています。やはり秋なのですね。

シンガポールリートですが、今までManulifeを売却してNikkoAM-StraitsTrading Asia ex Japan REIT ETFの定期購入に切り替えましたが、景気引き締めによる金利上昇もあり一旦全て売却しました。その資金をシンガポール国債SSBにシフトすることにします。

以下の表はSSBの10年間の金利の一覧です。なかなか魅力的な数字です。

生活費の管理はマネーフォワードを使っています。細かい家計簿管理はしておりませんが年間を通して黒字になるようにしています

このままシンガポールドル資産を持ちながら東南アジアか日本に戻って生活できればいいなと思っております。

合計4本のシンガポールの養老保険を約20万SGD分を持ち続けて、あとは定年後に取り崩しをしていく予定です。

以下のように老後の生活ポートフォリオを作り始めています。なんとか60歳まで働きそのあとリタイアメントする計画を立ててみました。都度都度、改定したいと思います。

前提:60歳まで働く。60歳からの生活費は年間360万円に抑えながら、年間400万円まで使えるようにする。年金は65歳からもらう。

60歳から65歳までは、「会社の退職金」の取り崩しで生活する。

65歳以降は、年金と「国内株式」と「日本の養老保険」と「シンガポールの現金及び国債」と「シンガポールの養老保険」を切り崩して生活する。

90歳で天命を全うする。

なお、みなさまが投資をするしないは、みなさまの自己判断及び自己責任でお願いします。