私は、シンガポールのDBS銀行に投資信託「Investments」と現金「Cash」とシンガポール国債SSBを預けてます。そしてNTUCとSinglifeのシンガポール養老保険に入っています。

さて、私の今日の資産の評価額はこちらです。

DBS銀行の投資信託と現金は以下の通りです。

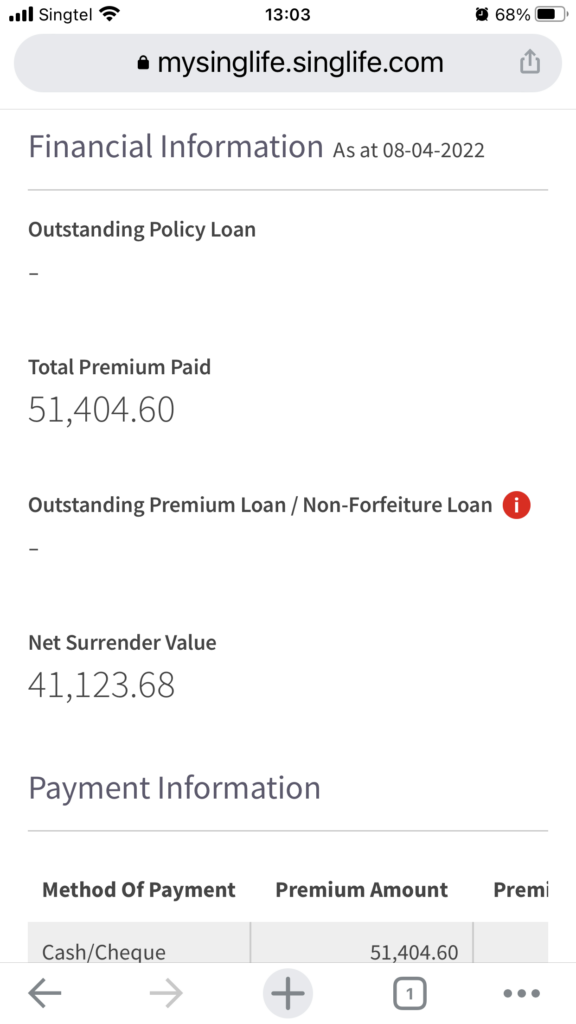

NTUCの養老保険は以下の通りです。

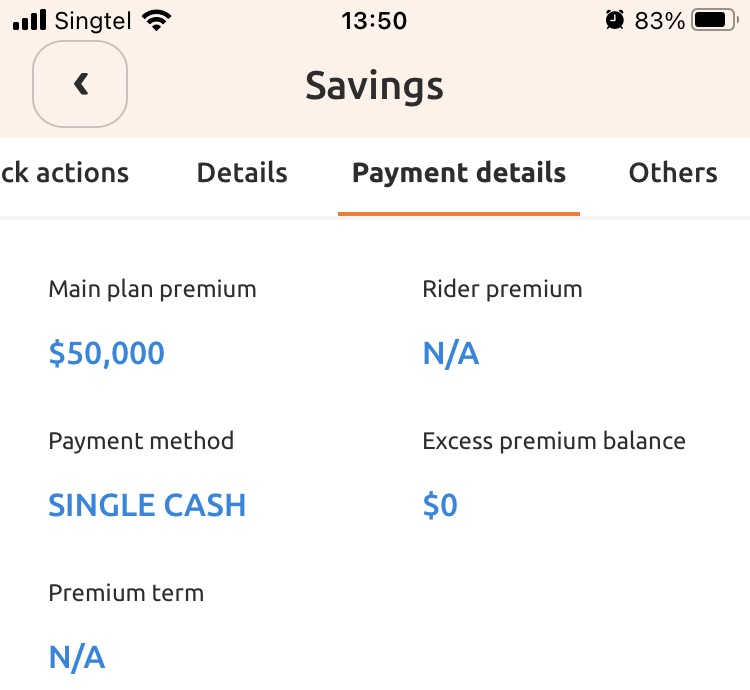

Singlife の養老保険は以下の通りです。

資産の合計と内訳は、以下の通りです。

- シンガポールリート投資信託

- 現金 シンガポールドル

- シンガポール国債 SSB

- シンガポール養老保険

この金額を日本円に変換するとこちらになります。

こちらは Wiseで仮に送金した場合の金額となります。

ちなみにWiseは、低コストでシンガポールの銀行から日本の銀行へ送金できる サービスです。

直近の評価額の推移はこちらになります。

引き続き、給料や投資信託を定期的に積み立てしながら増やしていきます。

今宵の主人「あるじ」からの一言

また円安に戻りました。日本円換算ではトントンです。ですが何もしません。長期保持です。20年も経てば資産倍増です。

先日マレーシア移住のためのVISA取得のセミナーに出ました。

日本の仕事をマレーシアの会社に請負にして、その会社から就労VISAを発行してもらいます。今いろいろ検討しています。

リタイア後は、日本に住みながら冬はシンガポール経由でジョホールバルに行きノンビザで90日滞在して途中シンガポールに行ったりしながら越冬するというのもありかも知れません。

Wiseのマスターカードのデビットカードでシンガポールドルをマレーシアリンギットに替えて支払いしました。手数料も安く使い勝手もよかったです。海外に行く時は必須のカードです。

Wiseに聞いたら日本に帰任した後でもWiseもデビットカードもそのまま利用できるそうです。

生活費の管理はマネーフォワードを使っています。細かい家計簿管理はしておりませんが年間を通して黒字になるようにしています

このままシンガポールドル資産を持ちながら東南アジアか日本に戻って生活できればいいなと思っております。

合計4本のシンガポールの養老保険を約20万SGD分を持ち続けて、あとは定年後に取り崩しをしていく予定です。

以下のように老後の生活ポートフォリオを作り始めています。なんとか60歳まで働きそのあとリタイアメントする計画を立ててみました。都度都度、改定したいと思います。

前提:60歳まで働く。60歳からの生活費は年間360万円に抑えながら、年間400万円まで使えるようにする。年金は65歳からもらう。

60歳から65歳までは、「会社の退職金」の取り崩しで生活する。

65歳以降は、年金と「国内株式」と「日本の養老保険」と「シンガポールの現金及び国債」と「シンガポールの養老保険」を切り崩して生活する。

90歳で天命を全うする。

なお、みなさまが投資をするしないは、みなさまの自己判断及び自己責任でお願いします。