私は、シンガポールのDBS銀行に「Cash」としてシンガポールドルを「Cash Investments」としてシンガポール国債SSBを預けてます。そしてIncome (旧NTUC)とSinglifeのシンガポール養老保険に入っています。

シンガポールドル資産の内訳

- 現金 シンガポールドル

- シンガポール国債 SSB

- シンガポール養老保険

DBS銀行にある現金「Cash」とシンガポール国債SSB「Cash Investment」は以下の通りです。

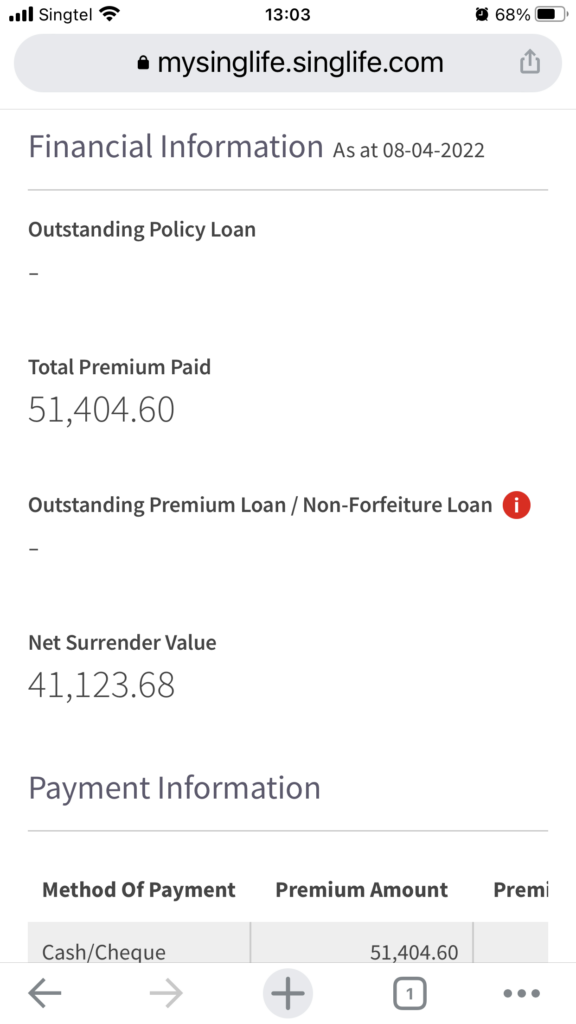

Income 「旧NTUC」の養老保険は以下の通りです。

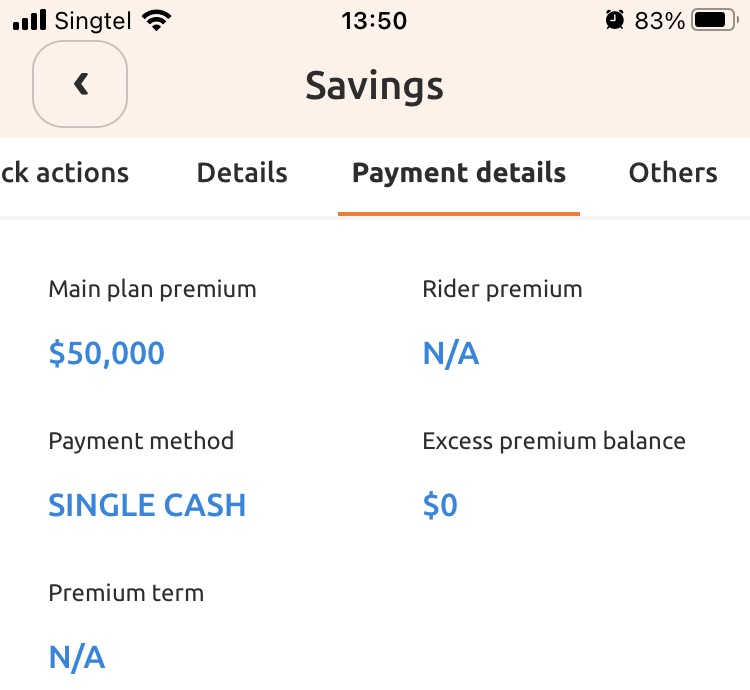

Singlife の養老保険は以下の通りです。

全てのシンガポールドル資産を日本円に換算すると以下になります。

こちらは 現金と国債と養老保険の合計額をWiseで仮に両替した場合の金額となります。

ちなみにWiseは、低コストでシンガポールの銀行から日本の銀行へ両替送金できる サービスです。

直近の評価額の推移はこちらになります。

これからも日本円とシンガポールドルを両方持ちながら将来に備えようと思います。

資産と生活費の管理はマネーフォワードを使っています。細かい家計簿管理はしておりませんが年間を通して黒字になるようにしています

マネーフォワードを使ってシンガポール資産と日本の資産を合わせると以下になります。

DBS銀行とシンガポールの保険会社はマネーフォワードに自動連携できないのでWiseで日本円に換算した金額を手動で預金・現金・暗号資産に入れています。

老後生活のお金の流れを以下のように表にまとめ始めています。

なんとか60歳まで働いて、そのあとリタイアする計画を立ててみました。都度都度、改定したいと思います。

前提:60歳まで働く。60歳からの生活費は税引き前年間400万円までとする。年金は65歳からもらう。

60歳から65歳までは、「会社の退職金」を取り崩して生活する。

65歳以降は、年金と「日本国内株式」と「日本の個人年金」と「シンガポールの現金及び国債」と「シンガポールの養老保険」を切り崩して生活する。

90歳で天命を全うする。

このように表にまとめると、不思議と将来のお金に対する不安がなくなっていきます。

なお、みなさまが投資をするしないは、みなさまの自己判断及び自己責任でお願いします。